事業承継、ソコが聞きたい! 第27回 支援制度の活用

|

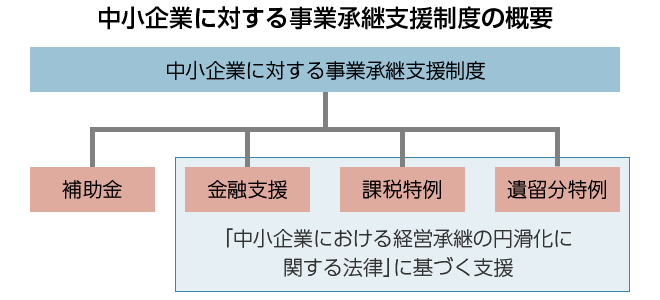

中小企業に対する事業承継支援制度には、中小企業庁が実施する補助金事業のほか、事業承継支援制度の基礎となる「中小企業における経営の承継の円滑化に関する法律」に基づく金融支援、課税特例、遺留分特例等があります。 |

補助金事業と承継円滑化法

2016年春、中小企業の事業承継の円滑化を促進するための「中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律(承継円滑化法)」が施行されました。

この改正により、遺留分特例制度の拡充をはじめとして、事業承継精度の拡充が推進されています。

中小企業庁の「事業承継補助金」制度

中小企業庁では、事業承継をきっかけとした、中小企業による経営革新や事業転換への挑戦を支援するため、従来の「第二創業補助金」をリニューアルして、平成29年5月から新たに「事業承継補助金」を創設しました。

中小企業庁が実施する「事業承継補助金」は、

- 「地域経済に貢献する企業による」

- 「事業承継をきっかけとした」

- 「経営革新や事業転換などへの新しい取り組み」

を支援する補助金です。

補助金の上限

経営革新を行う場合の補助金の上限は、「200万円」です。

※事業所や既存事業の廃止・集約を行う場合には、廃業費用として300万円を上乗せ。

補助金の補助率

事業承継補助金の補助率は「3分の2」までとなっています。

□補助対象事業への考え方は、地域経済への貢献、期間内の事業承継、新しい取り組みの実施などがあります。

地域経済に貢献しているかどうか?

他社との取引関係や地域の需要に応える商品・サービスの提供、雇用の維持・創出によって地域に貢献している中小企業が対象です。

期間内に事業承継を行うかどうか?

平成27年4月1日から補助事業完了日までの間の事業承継(代表者の交代)を対象とします。

新しい取り組みを行うかどうか?

補助金の支援を受けるためには、新しい経営革新や事業転換などの新しい取り組みが必要です。

・経営革新……ビジネスモデルの転換(新商品、新分野への挑戦等)による市場創出、新市場開拓、新規設備導入(製造ラインのIT化、顧客管理システム刷新等)による生産性向上等

・事業転換……事業所の廃止や既存事業の集約・廃止など

金融支援の特例

中小企業の資金需要に対する金融支援の特例で、事業承継には多額の資金ニーズが発生する場合があります。その場合、経済産業大臣の認定を受けることができれば、以下のメリットがあります。

「中小企業信用保険法の特例による信用保証枠の拡大」

資金借入に際し、次の保険を通常の保証枠とは別枠化することができます。

- 中小企業信用保険法に規定する普通保険(2億円)

- 無担保保険(8,000万円)

- 特別小口保険(1,250万円)

日本政策金融公庫等からの借り受け

中小企業の代表者が日本政策金融公庫および沖縄振興開発金融公庫から必要な資金を借り受けることができます。

課税特例

非上場中小企業の後継者に対する自社株式の贈与税や相続税に関する特例があります。

経済産業大臣の認定を受けて、雇用確保等の事業継続用件を満たす場合には、次のようなメリットがあります。

贈与税の納税猶予

非上場中小企業の後継者が先代経営者から一括贈与により自社株式を取得した場合、発行済完全議決権株式総数の3分の2に達するまでの部分に限り、贈与税の100%の納税が猶予されます。

相続税の納税猶予

非上場中小企業の後継者が先代経営者から相続により自社株式を取得した場合、発行済完全議決権株式総数の3分の2に達するまでの部分に限り、相続税の80%の納税が猶予されます。

特例事業承継税制(時限立法)

平成30年度から、今後5年以内(平成35年3月31日まで)に「特例承継計画」を都道府県に提出し、10年以内(平成39年12月31日まで)に実際に承継を行うものを対象に、「事業承継税制」が以下の通り抜本的に拡充されます。

・対象株式数・猶予割合の拡大……対象株式数の上限(3分の2)を撤廃し、猶予割合も80%から100%に拡大。

・対象者の拡大……親族外を含む複数の株主から、代表者である後継者(最大3人)へ拡大。

・雇用用件の弾力化……生前贈与以降の5年間平均で当初雇用者数の80%維持義務の撤廃。

・新たな減免制度……売却額や廃業時の評価額を基に納税額を計算し、承継時株価を基に計算された納税額との差額を減免。

遺留分特例

遺留分に関する民法特例で、相続により自社の株式が複数の遺留分権利者に散逸しないようにする特例措置です。

非上場中小企業の後継者が遺留分権利者全員と合意を取り付けることなどが前提条件となりますが、この制度を活用すれば以下のメリットがあります。

生前贈与株式の遺留分対象からの除外(除外合意)

後継者に生前贈与した株式などを遺留分算定のための基礎財産から除外することができるので、遺留分として財産が散逸する危険性を低く抑えることができます。

生前贈与株式評価額の事前確定(固定合意)

生前贈与株式の評価額を相続発生時点ではなく贈与時点の額で事前確定ができるので、贈与以降の相場変動を気にする必要がなくなり、承継後の事業計画が立てやすくなります。

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

「事業承継、ソコが聞きたい!」連載一覧

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

著者プロフィール:多摩経営工房(多摩ラボ)メンバー

関連記事