事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

はじめに 事業承継のむずかしさ

事業承継は、経営者にとっても後継の候補者にとっても、非常にむずかしい問題です。

経営者はまだまだ働けると思って、事業承継するタイミングをなかなか決められません。

後継の候補者は、そろそろ自分に任せて欲しいと思っていても、なかなかそれを言い出すことができません。

このような状態が続き、結果的に事業承継対策のタイミングを逸してしまうことはよくあります。

また、経営者が明確な遺言書を残さなかったために、経営者の死後に経営権を巡るトラブルが発生して、親族が骨肉の争いを繰り広げてしまうこともあります。

このような事態を防ぐためには、事業承継ではきちんとした事業承継計画を作成して、それに従って、最適なタイミングで対策をとることが求められます。

事業承継の3つの分類

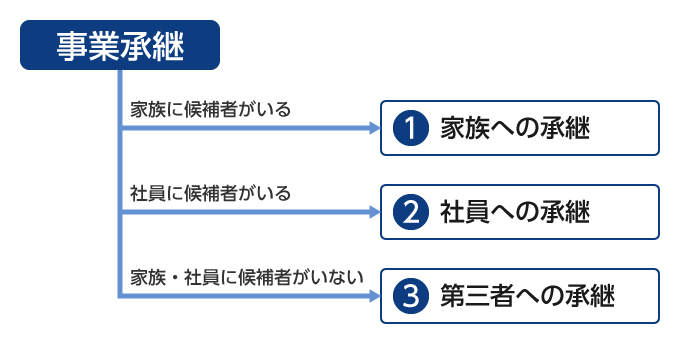

事業承継は大きく、「親族への承継」、「社員への承継」、「社外第三者への承継」の3つのパターンに分かれます。

以前は親族に事業承継することが非常に多かったのですが、最近は子どもが後を継がないケースも多くなっており、社員への事業承継や社外の第三者への事業承継も増えてきています。

事業承継のパターン1.「親族への承継」

親族への事業承継では、一番多いのが子どもへの承継になりますが、場合によっては、配偶者や兄弟、甥姪などの親族に承継する場合もあります。

このパターンでは信頼する親族に事業承継を行うので、経営者にとっては一番安心できる方法です。

しかし、事業に関連する財産をうまく親族間で配分できるかどうか、それに伴う相続税等の資金が十分にあるかどうか、などが重要な課題になります。

事業承継のパターン2.「社員への承継」

社員への事業承継で一番問題になるのが、「後継者の選定」です。

この後継者選びでは、取引先や他の社員等が納得できるような優秀な候補者が役員や従業員にいるかどうかが一番のポイントになります。

また、場合によっては、時間をかけて後継者を育成することも必要になるかもしれません。

後継者に対して、株式をどのように渡していくかも十分に検討する必要があります。

親族以外に承継させようと思っても、会社に大きな借金がある場合、会社の借金を減らして財務体質を良くしておかないと、そもそも誰も会社を承継してくれないことにも注意が必要です。

事業承継のパターン3.「第三者への承継」

親族にも社内にも後継者がいない場合には、第三者に事業を承継することが考えられます。

具体的には、同業者や経営の多角化を目指す企業等に会社を買収してもらったり、事業を譲渡したりします。

この方法では、売却資金が経営者の手元に入るので、経営者の老後資金にできるなどのメリットもあります。

ただし、自社の事業が魅力的である必要があります。「将来有望な事業を持っている」、「財務的に安定している」など、買い手にとって魅力がなければなりません。

一般的な事業承継の方法の決定順位

「親族への承継」、「社員への承継」、「第三者への承継」のうち、どのパターンを選ぶかは、それぞれ置かれた状況によって変わりますが、一般的に次の順番で検討します。

まず、家族への承継が第一の検討候補になります。

家族への事業承継がむずかしい場合、社内に後継候補者がいるかどうかを検討します。

親族や社内に候補者がいない場合には、最終的な手段として会社を売りに出すパターンが多くなります。

事業承継の留意点や対策

初回ということもあり、今回は事業承継の基本的なパターンをご紹介しました。

今後の連載では、事業承継を考える場合にどのような点に留意すべきか、事業承継には具体的にどのような手段があるのか、などを紹介していきます。

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

「事業承継、ソコが聞きたい!」連載一覧

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

著者プロフィール:多摩経営工房(多摩ラボ)メンバー

関連記事