事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2) 経営権の承継

|

今回と次回では、社内の役員や従業員が事業承継する際の、経営権の承継について解説します。経営権の承継は大きく以下の4つに分類できます。

今回は、1番目の「株式の取得」による承継について解説します。 |

目次

経営権の承継1「株式の取得により承継する」

経営権の承継に関しては、まず第1に「株式の取得による承継」が挙げられます。

役員・従業員への社内承継の場合、先代経営者やその一族が株式は所有したままの、いわゆる「所有と経営の分離」が行われることがあります。

しかし、経営方針を巡って対立が起きた場合、雇われ社長の地位はとても不安定です。

また、後継者が業績を上げても十分に報われなければ、経営に対するモチベーションも上がりません。そこで、ここでは後継者が株式を取得する方法を検討します。

後継者に必要な株式の数

後継者が過半数の議決権株式を取得して、取締役の選任や解任ができるようにするのは当然です。

また、定款を変更するような裁量権が大幅に増す3分の2以上の取得が望ましいです。

ちなみに、経営承継円滑化法でも、議決権株式総数の3分の2までが、贈与税・相続税の納税猶予の対象となっています。

【株主総会の主な決議事項】

| 議決権割合 | 主な決議事項 | |

|---|---|---|

| 普通決議 | 過半数 | ○役員の選任、解任 ○配当 ○自己株式の取得 |

| 特別決議 | 3分の2以上 | ○定款の変更 ○組織再編、合併、分割 ○事業譲渡、解散 |

| 特殊決議 | 4分の3以上 | ○株主ごとの異なる取り扱いへの定款変更 |

後継者の株式の取得方法(1) 贈与による株式の取得

平成25年の税制改正により、経営承継円滑化法の非上場株式の相続税・贈与税の納税猶予が、親族外の後継者にも適用されるようになりました。

遺留分の対象から除外する、民法の特例も適用されます。現経営者(贈与者)の死亡時には、遺贈により相続税の納税が猶予されるので、その旨が記載された遺言書が必要となります。

※後継者が贈与により取得した株式に係る贈与税は100パーセントが納税猶予され、贈与者の死亡時の相続税は80パーセントが納税猶予されます。

この贈与税・相続税の納税猶予は、すでに後継者が保有していた議決権株式等を含めて、発行済議決権株式の3分の2に達するまでの部分に限られます。

後継者の株式の取得方法(2) 売買による株式の取得

親族内承継とは異なって、役員・従業員への株式の贈与は、親族の反対や心情的な抵抗があることも予想され、なかなかむずかしいと思われます。

東京商工会議所の「東京23区内企業の事業承継の実態に関するアンケート(平成27年1月)」によれば、従業員等へ贈与した割合は9.3パーセントに留まっており、売買による取得が現実的な対応であると考えられます。

後継者の株式の取得方法には、大きく分けて「売買によるもの」と「新会社によるもの」があります。

売買による株式の取得 1.役員・従業員による取得

役員による株式取得をMBO(Management Buy-Out)といい、従業員による株式取得をEBO(Employee Buy-Out)といいます。

株式の買い取りには資金が必要です。しかし、役員や従業員が十分な資金を用意するのは困難な場合も多く、準備として役員報酬を引き上げておくなどの対策も必要です。

平成25年の税制改正により、株式や事業用資産の買い取りの資金について、役員・従業員を含む後継者が経済産業大臣の認定を受けて、日本政策金融公庫や沖縄振興開発金融公庫から特別利率で融資を受けられるようになりました。

また、通常の信用保証とは別枠の信用保証措置もあります。

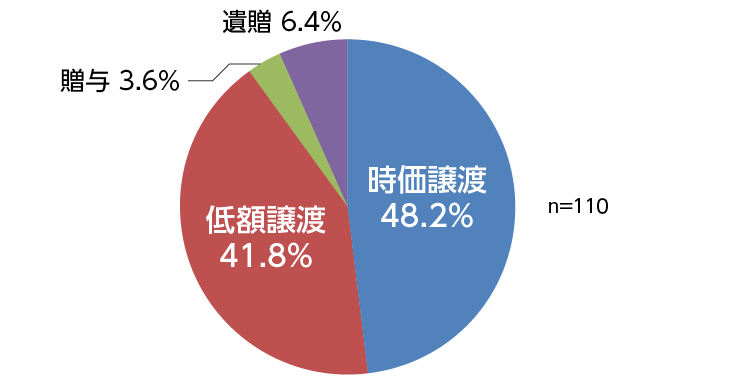

役員・従業員が株式を購入する場合は、ほぼ半数は時価譲渡ですが、4割程度は低額譲渡となっています。

金銭的な問題だけでなく、自らが育ててきた事業をぜひとも継続して欲しい、という現経営者の願望が反映されているものと思われます。

売買による株式の取得 2. 新会社による取得

株式の買い取りや株式保有のための会社を設立して、新会社が株式を取得する方法もあります。

そのための信用保証協会の事業承継保証制度も拡充されています。

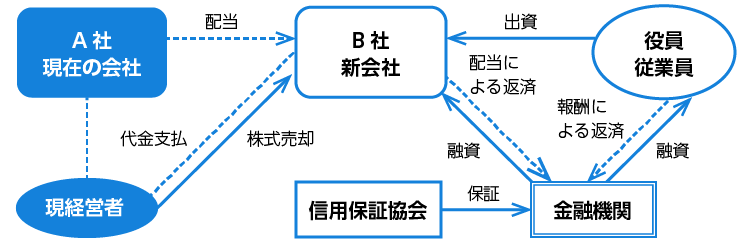

新会社を設立して株式を取得させる流れは次のとおりです。

手順1 新会社の設立

後継者(役員、従業員)が、自己資金や金融機関からの借り入れをして、現在の会社の株式を買収する新会社を設立する。

手順2 新会社が買収資金を借り入れて現在の会社を子会社化する

新会社は資金の不足分を金融機関から借り入れて、現経営者から現在の会社の株式を買い取って子会社化する。

手順3 旧会社の配当で借入金を返済する

新会社は、子会社化した現在の会社からの配当によって借入金を返済する。新会社が現在の会社を吸収合併する場合もある。

【株式購入のスキーム】

安定株主対策

現経営者やその親族の意向、資金面の制約などによって、十分な株式を取得できない場合もあります。

その場合は安定株主対策が必要です。

安定株主対策(1) 従業員持株会の活用

従業員持株会を設立する場合には、従業員が株式を持ったまま退職して株式が分散しないように準備することも大切です。

そのためには、現金にして払い戻す「持分返還」の規定を設けておくことが重要です。

買い取る際の価格でトラブルが生じないようにするには、規約に買い取り価格の計算方法を明記しておく必要もあります。

なお、従業員持株会への売却価格は、特例的評価方法である「配当還元方式」が多く使われます。(非上場株式の評価方法には、このほかに類似業種比準価額方式や純資産価額方式があります)

従業員持株会は、従業員に経営参画意識を持たせ、モチベーションを高める効果も期待できます。

安定株主対策(2) 中小企業投資育成株式会社の活用

中小企業投資育成株式会社は、東京、名古屋、大阪に設立されています。株主は地方公共団体や金融機関であり、監督官庁は経済産業省です。

対象は資本3億円以下の株式会社です。

投資限度は持株比率50パーセント以下で、「経営不干渉の長期安定株主」をうたっています。その代わりに、安定した配当を要求されるので、企業の収益力や成長力が問われます。

これにより、第三者割当増資を引き受けてもらえることで株式数が増加し、結果的に株価が低下して後継者が購入しやすくなります。また、中小企業投資育成株式会社の審査を通ったことで信用力の向上も期待できます。

安定株主対策(3) 種類株式の活用

自分の息子や娘は経営の承継に関心がないものの、経済的な便益は残したい、と考える経営者もいます。

その場合は、たとえば配当優先の無議決権株式を発行して、(議決権のある)普通株式は後継者である役員・従業員が保有するという方法があります。

この場合、現経営者の親族は経済的な便益を得られます。そのいっぽうで後継者は経営の独立性を確保できるので、双方にメリットがあります。

種類株式を発行するには、株主総会の特別決議による定款の変更が必要なので、当然ながら現経営者の賛同を得る必要があります。

少数株主対策

平成2年に商法が改正されるまでは、株式会社の設立には最低7人の発起人、かつ各発起人は1株以上の引受けが必要でした。

そのため、現経営者の親族や友人がいわゆる「名義株主」等として存在する場合があります。

またその後、それぞれで相続が発生することによって、さらに多くの人に株式が分散している可能性もあります。

少数株主には次の表のような権利があります。

この権利を行使できるために、たとえば帳簿を閲覧して企業の詳細を把握し、高値での株式の買い取りを要求してくることも考えられます。

【少数株主の権利】

| 持株割合 | 株主の権利 |

|---|---|

| 1%以上 | ○株主提案権 |

| 3%以上 | ○株主総会招集権 ○帳簿謄写閲覧権 |

| 10%以上 | ○解散請求権 |

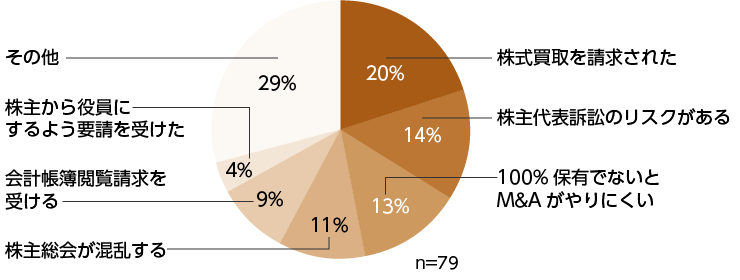

東京商工会議所のアンケート調査によると、少数株主存在の存在による経営上のさまざまな不都合が生じていることがわかります。

このような少数株主が持つ株式について、基本的には現経営者が売買によって取得することが望ましいです。

しかし、それが困難な場合は、種類株式を用いる方法もあります。

たとえば、取得条項付株式を発行し、一定の事由が生じたことを条件として会社が株主から取得する方法です。

株式が一度分散してしまうと、役員・従業員承継の場合は、対応が特にむずかしくなりますので、現経営者の早めの対策が重要です。

次回は、経営権の承継の続きとして、「事業の取得による承継」「同意と認知の取得による承継」「代表権の取得による承継」について解説します。

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

関連記事(事業承継、ソコが聞きたい!)

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

関連記事(著者プロフィール:多摩経営工房(多摩ラボ)メンバー)