事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

|

親族内の事業承継では、後継者に経営者としての権力を集中させて継承することがポイントになります。今回はこの経営権の集中と具体的な承継の方法について解説します。 |

後継者に経営権を承継する

「経営権」は法律用語ではありませんが、文字どおり「経営に関する権利」という意味です。事業承継で考慮すべき経営権とは、経営上の意思決定をする権利、財産の取得・処分にかかわる権利、取引先や従業員に対する影響力(人事権)など、経営者がもつ権利といえます。

この経営権は、職位や法的な権利にもとづいて行使する権利と、人物自身に備わるリーダーシップのようなパーソナリティの2つに分類されます。

事業承継の際には、この権利と人柄の2つを上手く乗り越えることが求められます。

特にその地位や権利を円滑に承継させて、法的にも安定させることが必要で、最終意思決定を行う株主総会での議決権を後継者に集中させることが重要です。

代表権を承継する

法的には、現経営者が代表取締役を辞任して、後継者が代表取締役に就任することで代表者が交代します。

この手続きでは、会社法の定めにしたがった取締役会で取締役の過半数(※)が出席して、その取締役の過半数(※)によって決議されます。

(※定款で引き上げもできます)

株式を後継者に承継する

株式会社の場合、株式を後継者に承継する方法が大きな課題となります。

後継者が経営の意思決定を行うために十分な株式数(議決権数)を持たない場合は、迅速な会社の意思決定ができなくなってしまいます。そこで、事業承継の際は、後継者への自社株式の集中のしかたがポイントとなります。

株式の承継方法

株式の承継のしかたは3種類ある

会社の株式を承継する方法は大きく3つの方法があります。

ひとつめは、現経営者が存命中に株式を贈与する「生前贈与」。次に、現経営者の死後に株式を相続する「相続」があります。そして、株式を「売買」して承継する方法があります。

株式の承継(1) 「生前贈与」による承継

「生前贈与」とは、現経営者の生前に、現経営者の名義の株式を「贈与」という形で後継者へ移転させる事業承継の方法です。

後継者は株式取得に必要な多額の資金の心配はありませんが、贈与税が発生します。

また、相続時に他の相続人から「遺留分」を主張されるケースも想定されるため、後継者の地位はやや不安定になります。遺留分は、相続時に配偶者や子どもなど、一定の条件を満たす相続人がもつ最低限の遺産承継の権利です。

生前贈与の「遺留分」に注意

相続の遺留分には、相続開始前一年間に生前贈与された財産についても含まれます。

また、当事者双方が遺留分権利者に損害を与えることを知って贈与をしたときは、一年前の日より前の贈与も遺留分に含まれるので、後継者に承継された株式も遺留分として後継者以外の相続人に分散される可能性があります。

生前贈与による後継者への株式承継の注意点として「特別受益」もあります。

特別受益は、遺贈や婚姻、養子縁組、生計の資本として受けた生前贈与のことです。特別受益を受けた相続人がいる場合は、その人の法定相続分から特別受益分の生前贈与が減額されます。

株式の承継(2) 死後の「相続」による株式の承継

現経営者の名義の株式を、現経営者が亡くなった時点で後継者に相続して承継させる方法です。

後継者には株式取得に必要な資金調達の心配はありませんが、相続税が発生します。相続時の財産額によっては相続税が多額になる可能性もあります。

相続人が複数いて、現経営者が遺言を残さずに亡くなった場合は、相続の分配について相続人の協議(遺産分割協議)が必要となるため、後継者がすべての株式を取得できるとは限らないので、その地位はかなり不安定になります。

株式の承継(3) 「売買」による株式の承継

後継者が、現経営者から株式を購入する株式承継の方法です。

遺留分や相続時の分割協議の制約を受けずに、迅速かつ確実に後継者が株式を取得できます。

その一方で、後継者は株式取得のための資金を準備しなくてはなりません。この方法の最大の課題は、その資金調達です。

売買価格が不当に低い場合には贈与とみなされる危険性があること、譲渡の際に現経営者に譲渡所得税が生じることにも考慮が必要です。

経営承継円滑化法による事業承継への支援措置

生前贈与や相続による株式の承継では、他の相続人に株式が分散するおそれがあります。

このような問題を解決するため、経営承継円滑化法では次のような遺留分に関する特例を定めて、事業承継での後継者への株式の承継をスムーズにさせようとしています。

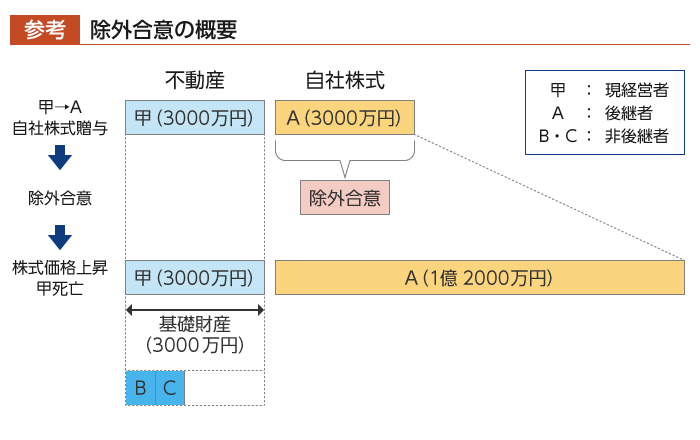

遺留分からの「除外合意」

現経営者の相続人(現経営者の兄弟姉妹とその子を除く)全員と後継者が合意すれば、後継者が贈与された自社株式を遺留分から除外する特例です。

これにより、後継者以外の相続人から遺留分を主張されて、自社株式が後継者以外の者へ承継される危険性を取りのぞけるようになりました。

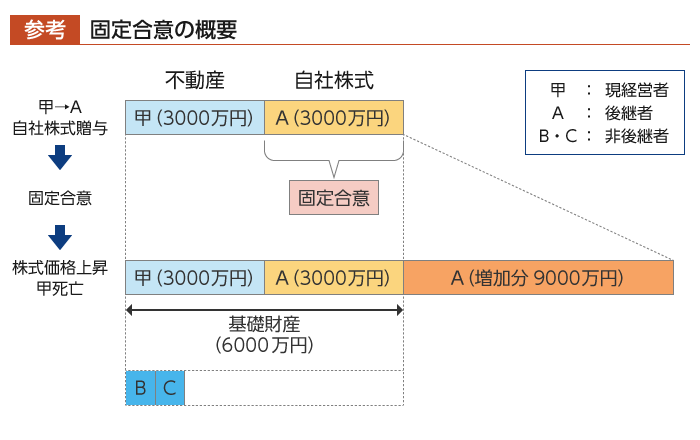

株式の評価額を固定する「固定合意」

固定合意とは、贈与済みの自社株評価額を合意時の価格に固定して、遺留分算定に算入できる特例です。

後継者が手腕を発揮して会社の業績が上向くと株式の評価額は高くなりますが、遺留分の高騰という問題が出てきます。しかし、固定合意をしておけば、後継経営者は相続時の遺留分の高騰を懸念せずに会社の業績向上に努めることができます。

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

「事業承継、ソコが聞きたい!」連載一覧

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

著者プロフィール:多摩経営工房(多摩ラボ)メンバー

関連記事