事業承継、ソコが聞きたい!第25回財務体質強化による自社の磨き上げ

|

親族内で事業承継をする場合、相続税対策に重点をおき、不必要な設備や会社とは関係の薄い資産などを購入するケースが見られます。しかしながら経営者には、次の世代に対して魅力ある会社を引き継がせる責任があることを肝に銘じてください。 |

財務体質を「見える化」する

会社の磨き上げでは、財務体質の強化が大切です。まずは会社の財務体質を見える化して、どのような取り組みを優先して行うべきか計画を立てるのがよいでしょう。

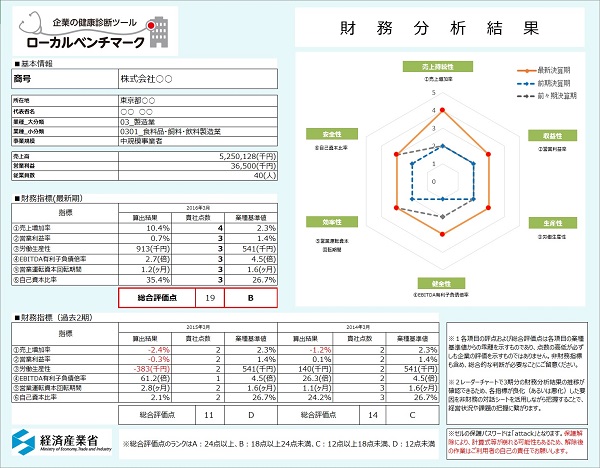

財務体質の見える化には、企業の健康診断ツールとして経済産業省が無料で提供している『ローカルベンチマーク』の利用がお勧めです。ローカルベンチマークは6つの経営指標を5段階評価でグラフ表示するので、会社の現状が一目で把握できます。

https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/

ここからは、ローカルベンチマークの6つの経営指標について簡単に紹介します。

指標1「売上増加率」

「売上増加率」は、会社が成長しているか衰えているかを表す指標です。

前期の売上高が、前々期の売上高に比べ増えているかを見て、会社が伸びつつあるのか、衰えつつあるのかを判断します。景気の好不況に左右されることがあるため、数年間の実績から中長期的な傾向を確認します。売上高が増えつつある会社は、勢いがあり波に乗った経営ができているといえます。

指標2「営業利益率」

「営業利益率」は、本業で利益を生み出す力がどのぐらいあるかを表す指標です。

営業利益の売上高に対する割合を見て、利益を生み出す力がどのぐらいあるかを判断します。営業利益率が高ければ、利益を生み出す力が高いといえます。

指標3「労働生産性」

「労働生産性」は、従業員一人ひとりが効率的に働いているかを表す指標です。

従業員一人当たりの営業利益を見て、従業員が効率的に働いているかを確認します。一人当たりの営業利益がより高い会社のほうが、従業員が効率的に働いているといえます。

指標4「EBITDA有利子負債倍率」

「EBITDA有利子負債倍率」(※)は、借入金を返済する力がどのぐらいあるかを表す指標です。

借入金が営業利益の何倍あるかを見て、借金を何年で返すことができるかを確認します。倍率が少なければ借金を返済する力があるといえます。健全な経営には、おおむね10倍以内に収めることが必要です。

※EBITDAは「利払前・税引前・償却前利益」のことで、「税引前利益+特別損益+支払利息+減価償却費」で計算します。土地によって変わる会計基準や税法の影響を除いた、会社の本質的な収益力を見る数値です。なお、ローカルベンチマークでのEBITDA有利子負債倍率は、中小企業向けとして簡便に「借入金-現金預金」が「営業利益+減価償却費」の何倍かを計算します。

指標5「営業運転資本回転期間」

営業運転資本回転期間は、資金の回収や支払いが効率的に行えているかを表す指標です。

「商品を仕入れてから売り上げて入金するまでの期間」と「商品を仕入れてから仕入れ代金を支払うまでの期間」を比較して、効率的な資金繰りができているかを確認します。

この指標は日数で計算されますが、日数が短ければ支払いから入金までの期間が短いため、手元に用意しておく現預金が少なくて済みます。

指標6「自己資本比率」

「自己資本比率」は、借金に依存せずに安全に経営できているかを表す指標です。

店舗や工場、機械、材料などを買ったり借りたりするお金について、自己資金をどれくらい出してまかなっているかを確認します。この指標が高いほど借金の割合が少なくなるため、借り入れ依存が小さく、安全な経営をしているといえます。

財務体質を強化する

会社の財務体質を強化するには、財務体質の見える化で浮き彫りになった課題に合わせて、次のようなことに取り組んでいくとよいでしょう。

| 売上増加率 | 営業利益率 | 労働生産性 | EBITDA有利子負債倍率 | 営業運転資本回転期間 | 自己資本比率 | |

|---|---|---|---|---|---|---|

| a.本業の競争力強化 | ○ | |||||

| b.仕入先・外注先を変更する | ○ | ○ | ○ | |||

| c.複数の仕入先・外注先と取引する | ○ | ○ | ○ | |||

| d.仕入先・外注先と価格交渉する | ○ | ○ | ○ | |||

| e.移動など価値を生まない時間を減らす | ○ | ○ | ○ | |||

| f.残業を減らす | ○ | ○ | ○ | |||

| g.自社の強みにならない業務を外部に委託する | ○ | ○ | ○ | |||

| h.旅費交通費・接待交際費・広告宣伝費を抑える | ○ | ○ | ○ | |||

| i.地主・大家と地代家賃の交渉をする | ○ | ○ | ○ | |||

| j.過大な役員報酬を減額する | ○ | ○ | ○ | |||

| k.遊休資産を売却して借入金を繰り上げ返済する | ○ | ○ | ||||

| l.不良在庫・過剰在庫を処分する | ○ | |||||

| m.商品・材料の発注基準を見直す | ○ | |||||

| n.不良債権を整理する | ○ | |||||

| o.売上代金の回収条件を変更する | ○ | |||||

| p.仕入代金の支払条件を変更する | ○ |

ここからは財務体質強化に向けたそれぞれの課題について紹介します。

a.本業の競争力強化

本業の競争力強化については、前回までに説明してきました。この連載のバックナンバーを参照ください。

b.仕入先・外注先を変更する

仕入単価(外注を含む。以下同様)を下げるために効果的なのは、同じ仕入品の調達をより安く販売している会社に切り替えることです。これまでの調達品からより安い同等品に切り替えることも検討できます。

c.複数の仕入先・外注先と取引する

仕入単価を下げるためによく使われるもう一つの方法が、複数の仕入先と取引することです。

市場に出回っている物であれば、おおよその値段がわかるため、高い値段での仕入れを避けられます。また、次で紹介する価格交渉の際に、根拠資料としても使うことができます。

d.仕入先・外注先と価格交渉する

単刀直入に、仕入先と仕入単価の価格交渉をする方法もあります。他社からの仕入単価の情報をつかんでいれば、より有利に交渉を進めることができます。

ただし、あまり強引に進めすぎれば、下請法への抵触の恐れがあるだけでなく、仕入先との関係を損ねて取引しづらくなるため、注意が必要です。

e.移動などの価値を生まない時間を減らす

社内で物を移動しただけでは商品の価値は増えません。また、商品を倉庫に置いておくだけではやはり商品の価値は増えません。

移動や保管などの時間は、お客様から見ると価値を生まない時間です。こうしたお客様から見て、価値を生まない時間を極力減らします。

f.残業を減らす

残業は割増賃金を払う必要があるので、所定の勤務時間中の作業よりも人件費当たりの生産性が下がります。また、残業が日常茶飯事になれば、従業員の健康面にも影響が出ます。仕事の繁忙期と閑散期をうまく調整して、残業を減らす工夫をします。

g.自社の強みにならない業務を外部に委託する

会社の本業の強みとは関係の薄い業務を、外部の業者に委託するという方法もあります。たとえば、給与計算のような業務を外部委託することができます。

総務や経理などの管理部門の業務を中心に、外部業者を活用して営業部門を強化するといった取り組みが期待できます。

h.旅費交通費・接待交際費・広告宣伝費を抑える

一般的な会社では、旅費交通費、接待交際費、広告宣伝費が、経費の中で大きな割合を占めていることが多くあります。

緊急性の低い出張を控えてネット電話での会議にする、接待や広告は営業的な効果を考えて投資するなどして出費を抑えます。

i.地主・大家と地代家賃の交渉をする

地主や大家さんから敷地や建屋を借りている場合は、近隣の家賃を参考にして賃料の価格交渉を検討します。

最初の賃貸契約から時間が経っている場合、最近の相場とかけ離れた契約のままになっている場合があるため、定期的に見直すことも有効です。

j.過大な役員報酬を減額する

これまで多めに役員報酬を受け取っていた場合は、減額も考慮に入れてください。

ただし、株式の相続や贈与のために株価を下げたい場合は、役員報酬を役員退職金の算定根拠とする場合があるため、状況に応じた判断が必要になります。

k.遊休資産を売却して借入金を繰り上げ返済する

事業に必要のない遊休資産は売却して、借入金を繰り上げ返済することを検討します。

決算書に資産として残っていると、株価の評価が上がり、相続税が増える可能性があります。

l.不良在庫・過剰在庫を処分する

在庫を多く抱えていると、資金繰りを圧迫します。仕入れのために資金が必要ですし、売れて入金されるまでに時間もかかります。

また在庫が多ければ保管にかかる管理費用だけでなく、流行り廃りによる陳腐化、汚損・破損による損失などのリスクも発生します。

m.商品・材料の発注基準を見直す

在庫を減らすために、その大もとの発注基準を見直すことも重要です。

1日当たりの使用量と発注から納品までの日数から、常に手元に置いておく在庫数を決めておき、それに従って発注するようにします。材料の使用量に応じて、定期発注方式、定量発注方式、ダブルビン方式など、より精緻な管理方法をとることもできます。

n.不良債権を整理する

回収見込みのない売掛金や貸付金は、思い切って債権放棄をして、損金とすることを検討します。

不良債権が債権として決算書に残っていると、株価の評価が上がり、相続税が増える可能性があります。

o.売上代金の回収条件を変更する

取引先が法人の場合の支払条件は、「月末締め翌々月末手形払い」のように掛け売りにするのが一般的です。この回収条件を得意先と交渉して変更してもらいます。

手形払いを現金払いにするだけで、少なくとも30日くらいは入金が早まります。翌々月末払いを1か月早めてもらい、翌月末払いにするという方法もあります。

p.仕入代金の支払条件を変更する

仕入先への支払いも、「月末締め翌月末現金払い」のように掛け仕入にしているのが一般的でしょう。この支払条件を仕入先と交渉して変更してもらいます。

現金払いを手形払いにしてもらったり、翌月末払いを翌々月末払いに変えてもらったりすれば、少なくとも1か月は支払いを遅くすることができます。

ただし、こちら側の懐事情を読まれて、取引を警戒される場合もあるため、仕入先との交渉は慎重に行う必要があります。

業績が悪化した中小企業の事業承継

借り入れが大きく返済が負担になっていたり、そもそも返済が滞っていたりするような会社の場合、事業再生が必要です。

そのような会社を引き継ぐ後継者は、資金繰りに苦しむのが目に見えていますから、後継候補者の成り手が決まらないのが普通です。事業承継のタイミングで、事業再生にも取り組み、後継者の負担を少しでも軽くするのが肝です。

自社にとって、どの手法が向いているか、具体的にどう進めればよいのかなどは、専門家に相談することをお勧めします。

| 【事例】巨大な借入金のため、後継者が決まらない

首都圏にあるA社は、超精密加工ができる機械を製造しています。現社長のB氏が、会社勤めのころに得たノウハウをもとに、当時の同僚数名とともにこの会社を立ち上げました。 |

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

「事業承継、ソコが聞きたい!」連載一覧

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

著者プロフィール:多摩経営工房(多摩ラボ)メンバー

関連記事