事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

|

相続税対策では、退職金や信託なども活用できる場合があります。今回は退職金と信託制度を相続税対策として利用するためのポイントを解説します。 |

退職金も相続税対策になる

オーナー経営者の退職金は、本人死亡後に発生する相続税の納税資金の対策や、承継する事業会社の株価引下げを行うことにより相続税対策として有効活用できます。

生前退職金(1)「納税資金対策」

経営者本人が死亡する時に退職金が残っていなければ意味がありません。

また、退職金には所得税と住民税が課され、その後の相続時に今度は相続税が課されることを考えると、納税資金対策としてはあまり効果的とはいえません。

生前退職金(2)「相続税対策」

オーナー経営者が生前に退職金を受け取った場合、退職金額が多額であるなら、その決算期の事業会社の利益はその分減少することとなります。

その結果、承継する事業会社の株式の株価を引き下げられるので、退職後に株式を後継者に承継するのであれば相続税対策として活用できます。

株価算定方式が類似業種比準方式の場合

株価算定方式が類似業種比準方式の場合、利益の減少により、「年利益金額」と「純資産価額」が減少することで株式の評価額は低下することになります。

株価算定方式が純資産価額方式の場合

株価算定方式が純資産価額方式の場合、退職金の支払いにより事業会社の現預金(資産)が減少することで株式評価額は低下することになります。

ただし、退職金支給額のうち「不相当に高額な部分の金額として政令で定める金額は、…損金の額に算入しない」(法人税法34条2項)と定められているので注意が必要です。

(注:「不相当に高額な部分」とは、一般的に退職金は「最終月額報酬×勤続年数×功績倍率」で計算され、「功績倍率」は業種の標準を使うとされており、この金額を超える部分を言います)

なお、下記の場合に支払われたお金も退職金として取り扱うことができます。

- 常勤役員が非常勤役員となった場合(実質的に経営上主要な地位を占めている者を除く)

- 取締役が監査役になった場合(実質的に経営上主要な地位を占めている者を除く)

- 分掌変更後に、役員給与が激減(おおむね50%以上)した場合

| [参考] 取引相場のない株式の評価方法

オーナー株主のいる会社の場合で、その株式が取引相場のない場合、次のような評価方法があります。 (1)その会社の従業員数、総資産価額および1年間の取引金額(売上高)により会社の規模を、大会社、中会社、小会社に区分します。

(2)会社の規模に応じて評価方法が決まります。

(3)評価方法の内容は以下の通りです。 イ)類似業種比準方式事業会社と類似する国税庁が公表する業種の上場会社を、1株当たりの配当金額、年利益金額および純資産額の3つの指標により比較して、上場会社の株価から事業会社の株価を評価します。 ロ)純資産価額方式事業会社の資産を財産評価基本通達の定めに基づき評価し、この価額から負債及び評価差額に対する法人税等相当額を控除した金額により評価します。 |

||||||||||||||||||||||||||||||||||||||

死亡退職金

(1)死亡退職金の納税資金対策

死亡退職金の場合、生前退職金と異なり所得税は課税されず、「法定相続人の人数×500万円」は課税価格に算入しないとされているので、納税資金対策として活用できます。

(2)死亡退職金の相続税対策

オーナー経営者の死亡後にその相続人に退職金を支払った場合、類似業種比準方式においては死亡時の年度ではなく、その直前期末の数値で比較することになります。

そのため、株価には影響が出ず株価を引き下げられないので、相続税対策としては効果がありません。

一方で、純資産価額方式の計算では、被相続人の死亡によって相続人その他の者に支給することが確定した退職金は、負債に計上することができます。そのため、株価を引き下げることができ、相続税対策として効果があります。

したがって、株式の評価方法に純資産価額方式が使われる中会社・小会社に該当する中小企業では、株式を後継者へ承継する場合に相続税対策として活用することができます。

相続税対策としての信託の活用

信託とは

信託とは、委託者(※1)が、信託契約、遺言信託、自己信託等によって、受託者(※2)に信託財産(※3)を移転し、受託者声がその財産を信託目的達成に従って、受益者(※4)のために管理、処分する制度です。

※1財産を信託する者

※2信託目的達成のため必要な行為をする義務を負う者

※3土地・金銭・株式等

※4信託の利益を受ける者

信託は、信託行為で定めた終了事由が発生した時や信託目的を達成した時、または信託目的を達成できなくなった時に終了します。

信託は次のような場面での活用がお勧めです

信託の事業承継への活用例(1)「遺言代用信託」

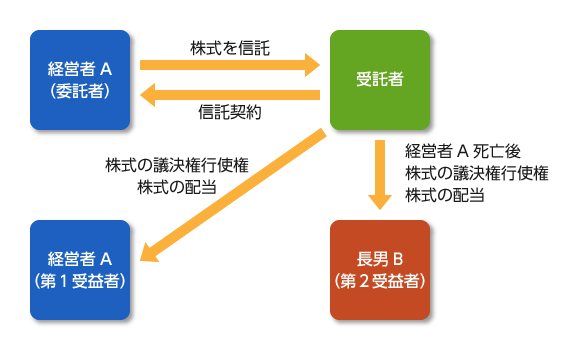

| 経営者であるA社長は自分の死後は相続により株式(議決権を含む)が相続人の間で分散してしまうことを避けて、全てを一括して後継者である自分の長男Bに譲りたいが、一方で自分が生きているうちは経営権を自分が握っていたいと考えている。 |

遺言代用信託の活用方法

信託契約において経営者Aが委託者となり、自らが保有している株式に対して信託を設定して、その株式の議決権行使権及び株式の配当を受取る権利を受益権として、その第一受益者に自らを、第二受益者に後継者である長男Bを定めます。

そして受託者(個人でも法人でもかまいません)に株式の権利を移転します。

Aの死後、第二受益者である長男Bは受益権である株式の議決権行使権及び株式の配当を受取る権利を取得します。

これによりAは生前においては経営権を維持することができます。また、自分の死後は株式を相続による分散から防ぎ、後継者である長男Bに確実かつ円滑に事業を承継できます。

遺言代用信託の税務上の取扱い

委託者Aの死亡により信託の効力が生じた時に、信託受益権を委託者Aから遺贈により取得したものとみなされ、受益者である長男Bに相続税が課税されます。

【遺言代用信託の活用】

信託の事業承継への活用例(2)「受益者連続型信託」

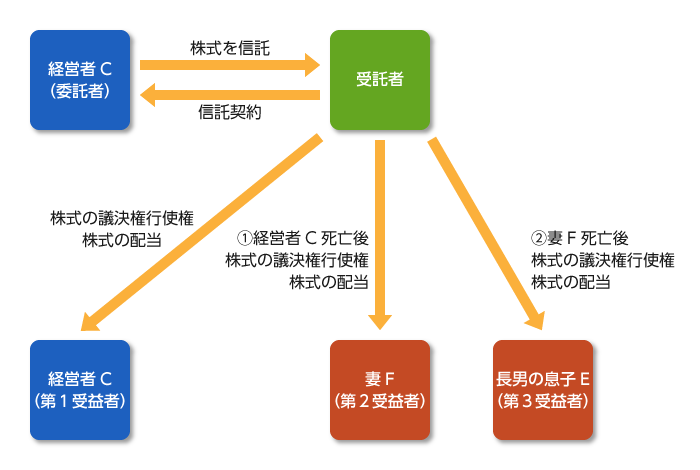

| 経営者Cは健康面に不安があり事業承継を考えているが、自分の長男Dはすでに死亡してしまい、その息子(孫)Eはまだ成人前で事業を譲るのは数年先になる。 そのため当面の後継者には長年経理面で経営を支えてきてくれた妻Fを考えているが、長男Dの子供Eが一人前になった後にはEに事業を継がせたいと考えている。 また自分の死後に相続で自分が保有している会社の株式が相続人の間で分散してしまうことも避けたい。 |

受益者連続型信託の活用方法

信託契約において経営者Cが生前に自らを第一受益者、妻Fを第二受益者、長男の息子(孫)Eを第三受益者として定め、自らが保有する株式の議決権行使権及び株式の配当を受取る権利を受益権として、その株式に対して信託を設定して受託者に移転します。

Cの死亡により自らの受益権は消滅し、妻Fが受益者となります。

そして長男の息子(孫)Eが一人前になった時(具体的時期を定める)はEが受益者として受益権を承継する旨の特約を結びます。

この信託は、信託がされた時から30年を経過した時以後に新たに受益権を取得した受益者が死亡するまで、または当該受益権が消滅するまでの間は効力を有します。

これによりCは自らの意思で、後継者だけでなく、その次の後継者についても定めておくことができ、また株式も相続による分散を避けることができます。

受益者連続型信託の税務上の取扱い

第二受益者の妻F

第二受益者である妻Fは、委託者Cの死亡に基因して信託の効力が生じた場合は遺贈により取得したものとみなされ第二受益者である妻Fに相続税が課税されます。

また、特約で委託者Cの生前に受益権を第二受益者である妻Fに譲ると定めた場合は、その効力が生じた時に信託受益権を贈与により取得したものとみなされ第二受益者である妻Fに贈与税が課税されます。

第三受益者の孫E

第三受益者である長男の息子(孫)Eは、受益者となった時に第二受益者である妻Fから信託受益権を贈与により取得したものとみなされ贈与税が課税されます。

また、第二受益者である妻Fの死亡に基因して第三受益者である長男の息子(孫)Eが受益者となった場合は、遺贈により取得したものとみなされ、第三受益者である長男の息子(孫)Eに相続税が課税されます。

【受益者連続型信託の活用】

信託の事業承継への活用例(3)「自己信託(他益信託)」

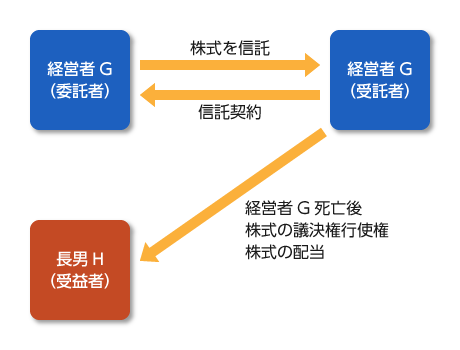

| 経営者Gは自分の生きているうちに長男であるHを後継者と定め会社や家族に明確にしておきたいと考えている。 しかし、経営環境が厳しい現状では、まだ数年は経営権(株式の議決権行使の指図権)を自分が持って乗り切っていく必要があるとも考えている。 |

自己信託(他益信託)の活用方法

信託契約において経営者(委託者)Gが、生前に後継者である長男Hを受益者として、また自身Gを受託者として自らが保有する会社の株式に対して信託を設定しておきます。議決権行使の指図権は経営者であるGが保持し、Gの死亡により受益者を後継者である長男Hとする信託です。

これにより経営者Gは生前においては経営権を維持することができる一方で、後継者である長男Hを受益者とすることで後継者の地位を固め、またGの死後の相続により株式が相続人の間での株式の分散を防げます。

自己信託(他益信託)の税務上の取扱い

信託設定時に受益者である長男Hは、委託者Gより株式を贈与により取得したものとみなされ、贈与税が課税されます。

経営者Gの死亡時に受益者である長男Hに株式が移転しますが、すでに信託設定時に課税されているので、その時点では受益者である長男Hに税金は発生しません。

信託受益権の評価

「税務上の取扱い」で記載した「信託受益権」の評価について説明します。

信託受益権には、信託財産(貸家、預金、株式等)自体を受け取れる「元本受益権」と信託財産の管理・運用により生ずる収益(家賃、利息、配当など)を受け取る「収益受益権」があります。

一般的な信託受益権の評価

- 元本受益権と収益受益権との受益者が同一人である場合は、信託財産価額で評価します。

- 元本受益権と収益受益権との受益者が元本および収益の一部を受ける場合は、信託財産価額にその受益割合を乗じて計算した価額で評価します。

- 元本受益権と収益受益権との受益者が異なる場合において、次に掲げる価額で評価します。

「元本を受益する場合は、信託財産価額から収益受益者に帰属する信託の利益を受ける権利の価額(収益受益権)を控除した価額」

「収益を受益する場合は、受益者が将来受けるべき利益の価額ごとにそれぞれの受益時期までの期間に応ずる複利現価率を乗じて計算した金額(現在価値)の合計額」

受益者連続型信託の特例

受益者連続型信託に関する権利を取得した場合は、受益者連続型信託の解説で紹介した信託期間(30年)の制約はないものとみなされます。

そして信託期間に制約がなく非常に長期間となる場合、元本受益権の評価額はゼロとなり、収益受益権の評価額は信託財産の評価額に一致します。

ただし、受益者に法人が含まれている場合は、信託期間(30年)の制約があるため、評価は一般的な信託受益権の評価のとおりになります。

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

「事業承継、ソコが聞きたい!」連載一覧

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

著者プロフィール:多摩経営工房(多摩ラボ)メンバー

関連記事