事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

|

相続税対策では、生前贈与のしくも活用することを検討します。ここからは暦年課税贈与から紹介していきます。 |

生前贈与やその他の特例

暦年課税贈与

相続税の多額の負担を避けるために一般的によく知られているのは、生前贈与における暦年課税贈与の利用です。

贈与では贈与税が課されますが、年間110万円までの贈与については贈与税がかかりません(110万円の基礎控除)。親族内後継者が早期に決定し、生前贈与の期間を長く取れるような場合には、この基礎控除を活用することは有効な方法といえます。なお、110万円を超えた分については贈与税が課税され、贈与と相続を同額で比較すると贈与税率のほうがかなり高くなりますので、注意が必要です。

また、この制度を利用して現経営者から贈与を受けていたとしても、現経営者が亡くなった場合、相続人が相続開始前3年以内に贈与された分(一定の場合を除く)については、相続税の課税価格に加算されます。つまり、亡くなった日からさかのぼって3年前の日から死亡日までの間に贈与を受けた財産は、相続税の対象になります。後継者が決定し、親族間で被相続人(現経営者)の財産分割方法についての協議がまとまった場合には、できるだけ早くこの制度を利用して生前贈与を始めておくとよいでしょう。

贈与税の税率(特例贈与財産用)

直系尊属(祖父母や父母など)から、その年の1月1日時点で20歳以上の者(子・孫など)に贈与する場合に適用

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

贈与税の税率(一般贈与財産用)

特例贈与財産用に該当しない場合(兄弟間、夫婦間、親から未成年の子への贈与など)に適用

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

参考:相続税の税率

| 法定相続分に応ずる取得金額 | 1000万円以下 | 3000万円以下 | 5000万円以下 | 1億円以下 | 2億円以下 | 3億円以下 | 6億円以下 | 6億円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 50万円 | 200万円 | 700万円 | 1700万円 | 2700万円 | 4200万円 | 7200万円 |

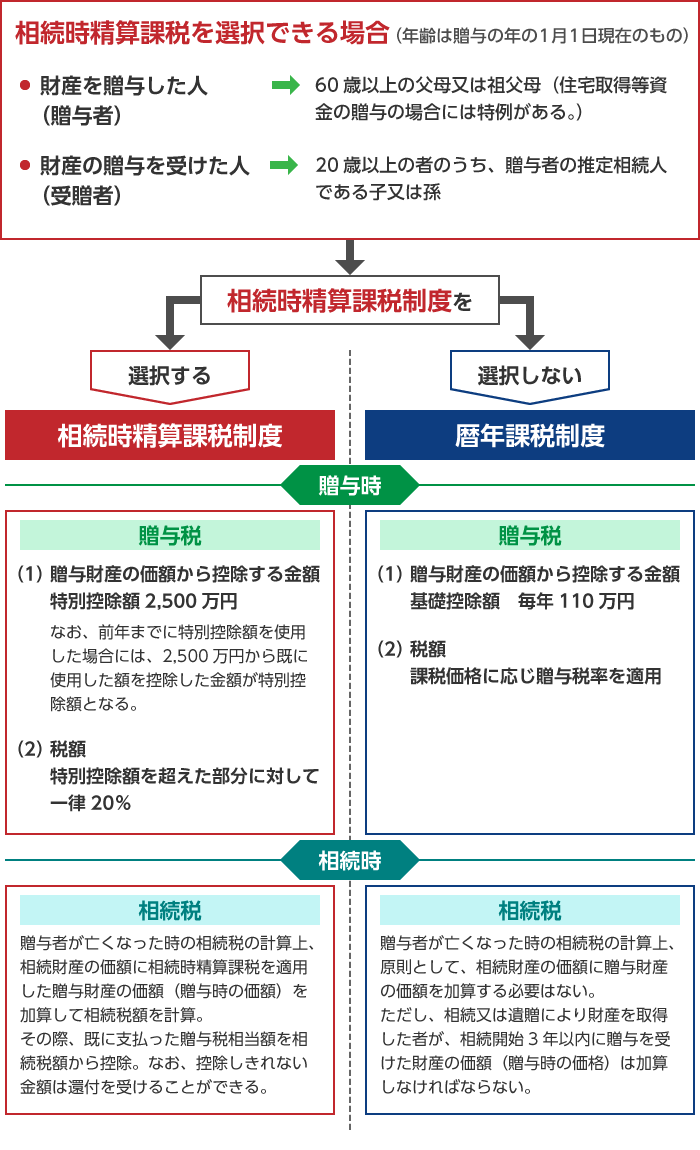

相続時精算課税

生前贈与を行う場合には、暦年課税が一般的ですが、それに替えて贈与者ごとに相続時精算課税を選択することもできます。

ただし、現経営者から贈与を受ける際にいったん相続時精算課税を選択してしまうと、その後の現経営者からの贈与はすべて相続時精算課税が強制適用されてしまい、暦年課税に戻ることはできなくなりますので、注意が必要です。

暦年課税と相続時精算課税の比較

事業継続を円滑にするため、早期に多額の財産を贈与しておきたい場合には、相続時精算課税にメリットがあります。暦年課税で贈与税が課税されないのは110万円までなのに対し、相続時精算課税では2500万円まで贈与税が課税されません。なお、上述のように、相続時精算課税贈与を行っても、相続時には相続財産の価額に相続時精算課税を適用した贈与財産が加算されたうえで相続税額が計算されるため、相続税が課税されないというわけではありません。

しかし、相続財産の価額に加算されるのは贈与時点の価額であるため、価額が変動する財産(非上場株式等)の場合には、この制度を利用することによって将来の価値の上昇による相続税額の増加を抑えることができます。事業が拡大傾向にあり、非上場株式の価値が上がっていくことが想定されるのであれば、この制度を適用するメリットがあります。

小規模宅地等の特例

経営者の個人財産に土地が含まれている場合には、小規模宅地等の特例を適用することを検討しておくと、相続税の税負担を大幅に軽減することができます。

この制度は、相続開始の直前において被相続人(現経営者)等の事業用や居住用に使われていた宅地等について、一定の要件を満たした場合に、相続税の課税価格から最大80%を減額する制度です。このような宅地等は、遺族の生活や事業継続に不可欠であり、その財産に対する相続税が多額になることで大きな支障が生じないようにする趣旨です。

この特例の適用を受けるためには、相続税の申告期限(原則として相続後10か月)までの間、宅地の取得者がその宅地を継続して利用していることなどの条件が必要です。たとえば、被相続人の事業用に使われていた宅地であれば、親族がその事業を相続税の申告期限までに引き継ぎ、かつ、申告期限までその事業を営んでいること、また、その宅地を申告期限まで保有していることが必要になります。

また、特例の適用には面積の上限と評価額の減額割合が定められています。

| 宅地等 | 減額される割合 | 適用対象限度面積 | |

|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 特定事業用(貸付事業以外) | 80% | 400m² |

| 特定同族会社事業用 | 80% | 400m² | |

| 貸付事業用 | 50% | 200m² | |

| 被相続人の居住の用に供されていた宅地等 | 80% | 330m² | |

(出典:平成28年12月 中小企業庁「事業承継ガイドライン」)

たとえば、貸付事業以外の事業用宅地500㎡、評価額1億円の場合、

「1億円×400㎡/500㎡×80%=6,400万円」

が相続税の課税価格から減額されますので、非常に有用な制度になります。

ただし、生前贈与(暦年課税や相続時精算課税に係る贈与)により取得した宅地等については、この特例の適用は受けられません。

なお、特定同族会社事業用宅地等についても特例が認められており、一定の要件を満たす同族会社の事業を承継する場合にも、同様の減額が適用できます。よって、個人事業主だけでなく、法人の場合であっても、経営者個人の所有する土地を法人の事業に利用している場合に適用することができます。

| 【事例】相続時精算課税制度により生前贈与を行った事例

A氏は個人事業主として地方で小規模な事業を行っていました。A氏の妻は亡くなっていますが、子供が一人おり、この息子B氏が将来的には後継者として事業を引き継ぐことが決まっています。

相続に詳しい税理士に相談したところ、C社の非上場株式は今後の売上拡大により、相続時には評価額が上昇することが見込まれることから、非上場株式の生前贈与を勧められました。なお、不動産は特定事業用宅地として小規模宅地等の特例を適用できるため、税理士の試算によると、次のように相続税は発生しない見込みとのことでした。

そこで、多額の非上場株式を早期に贈与するため、税理士のアドバイスを受けながら、相続時精算課税を利用することにしました。相続時精算課税では2500万円まで贈与税が課税されないため、この枠内で非上場株式を贈与することができました。 |

プロフィール

一般社団法人 多摩経営工房(多摩ラボ)

中小企業診断士、社会保険労務士、税理士、ITコーディネータ等の資格を持つプロのコンサルタント集団で構成されている。

さまざまな分野や業種での実務経験が豊富な専門家が、日本経済を支える中小企業の役に立ちたいという強い意思と情熱を持ち、また日本の中小企業が持つ優れた技術やサービスを広く海外に展開し、国際社会にも寄与すべく以下の活動を行っている。

- 多摩地域の企業の経営課題解決のため、地元密着でサポート

- 企業と行政・金融機関などを繋ぐパイプ役として、また専門的知識を活用した中小企業施策の活用支援など、幅広い活動を通して企業発展を支援

多摩経営工房(多摩ラボ)ホームページ

http://tama-labo.jp/

「事業承継、ソコが聞きたい!」連載一覧

- 事業承継、ソコが聞きたい! 第1回 事業承継を考える前に

- 事業承継、ソコが聞きたい! 第2回 親族内承継のメリット・デメリット

- 事業承継、ソコが聞きたい! 第3回 親族内承継の後継者の適性と能力

- 事業承継、ソコが聞きたい! 第4回 親族内後継者の育成

- 事業承継、ソコが聞きたい! 第5回 親族内承継のための中期経営計画プロジェクト

- 事業承継、ソコが聞きたい! 第6回 後継者への継承方法(1)「代表権と株式」

- 事業承継、ソコが聞きたい! 第7回 後継者への継承方法(2)「種類株式の活用」

- 事業承継、ソコが聞きたい! 第8回 金融機関とのやりとり(1)「事業承継と金融機関」

- 事業承継、ソコが聞きたい! 第9回 金融機関とのやりとり(2)「公的金融機関、公的制度の活用」

- 事業承継、ソコが聞きたい! 第10回 金融機関とのやりとり(3)「参考となる法律やガイドラインなど」

- 事業承継、ソコが聞きたい! 第11回 事業承継時の相続税対策(1)「相続税対策の制度」

- 事業承継、ソコが聞きたい! 第12回 事業承継時の相続税対策(2)「生前贈与の活用」

- 事業承継、ソコが聞きたい! 第13回 事業承継時の相続税対策(3)「退職金や信託制度の活用」

- 事業承継、ソコが聞きたい! 第14回 事業承継時の相続税対策(4)「生命保険の活用」

- 事業承継、ソコが聞きたい! 第15回 役員・従業員への事業承継(1)社内承継のメリットやデメリット、後継者の選定と育成

- 事業承継、ソコが聞きたい! 第16回 役員・従業員への事業承継(2)経営権の承継

- 事業承継、ソコが聞きたい! 第17回 役員・従業員への事業承継(3)経営権の承継2「事業の取得による承継」/3「同意と認知の取得による承継」/4「代表権の取得による承継」

- 事業承継、ソコが聞きたい! 第18回 役員・従業員への事業承継(4)債務・保証・担保の承継

- 事業承継、ソコが聞きたい! 第19回 社外への承継

- 事業承継、ソコが聞きたい! 第20回 社外承継先の探し方

- 事業承継、ソコが聞きたい! 第21回 取引先との協議

- 事業承継、ソコが聞きたい! 第22回 社内組織の改革

- 事業承継、ソコが聞きたい! 第23回 知的資産の継承

- 事業承継、ソコが聞きたい! 第24回 本業の競争力強化と自社の「磨き上げ」

- 事業承継、ソコが聞きたい! 第25回 財務体質強化による自社の磨き上げ

- 事業承継、ソコが聞きたい! 第26回 専門家の活用

- 事業承継、ソコが聞きたい! 第27回 支援制度の活用

- 事業承継、ソコが聞きたい! 第28回 支援機関の活用

- 事業承継、ソコが聞きたい! 第29回 廃業

- 事業承継、ソコが聞きたい! 最終回 連載のおわりに

著者プロフィール:多摩経営工房(多摩ラボ)メンバー

関連記事