相続とは

長い一生のうち、1度や2度は相続の機会があるものです。ただ、頻繁に起こるものではないので「いざ相続」となったときにどうすれば良いかわからない方も多数おられます。 今回は「相続とは何か」基本事項をわかりやすく解説していきます。 |

相続とは

相続とは、亡くなった人の資産や負債、契約上の地位などが特定の「相続人」に承継されることです。

人が生きていると、さまざまな経済活動をします。たとえばお金を貯めたり不動産を購入したり借金をしたり賃貸借契約をしたりするでしょう。ところが本人が死亡したとたん、誰も資産や負債を引き継がずに放置されてしまったら大きな混乱が発生します。すべてが国のものになる、というわけにもいきません。

またせっかく本人が貯めた資産があるなら、子どもなどの親族に引き継がせるのが本人の希望にも適いますし、親族としてもできれば引き継ぎたいと考えるものです。

そこで、本人に近しい人がその地位を承継することとして、スムーズに財産の引継ぎを行うためにもうけられているのが相続の制度です。

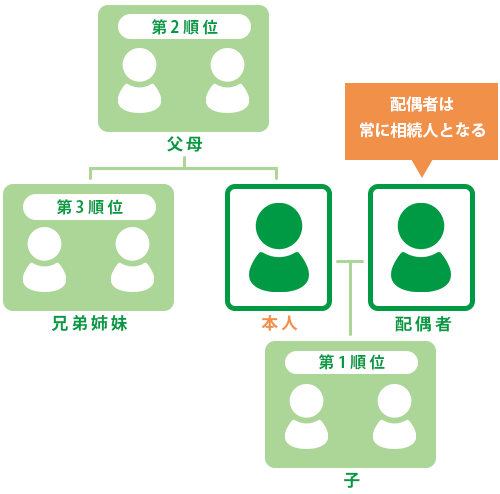

相続人になる人と法律が定める相続割合

日本の民法は、各場面において「相続人になる人」を定めています。法律によって相続人になるべき人を「法定相続人」と言います。具体的には以下のとおりです。

配偶者は常に相続人になる

被相続人に夫や妻がいたら、常に相続人になります。夫や妻以外の相続人には順位があります。

第1順位の相続人は子ども

もっとも優先される第1順位の相続人は子どもです。養子や前婚の際の子ども、認知した子どもにも相続権があります。子どもが本人より先に死亡していれば、その子どもである孫が相続人になります。

第2順位の相続人は親

被相続人に子どもがいない場合には、第2順位の親が相続します。親が本人より先に死亡していたら祖父母が相続人になります。

第3順位の相続人は兄弟姉妹

被相続人に子どもも親もいない場合には、第3順位の兄弟姉妹が相続人になります。兄弟姉妹が本人より先に死亡していたら、その子どもである甥姪が相続します。

基本的に上記以外の親族には相続権がありません。たとえば「いとこ」「叔父叔母」「長男の嫁」などは遺産を相続できません。

相続割合について

法定相続人が相続するときには、それぞれの相続割合も決まっています。これを「法定相続分」と言います。

配偶者と子ども…配偶者が2分の1、子どもが2分の1

配偶者と親…配偶者が3分の2、親が3分の1

配偶者と兄弟姉妹…配偶者が4分の3、親が4分の1

遺産分割協議では、基本的に上記の割合に従って話を進めていきましょう。

相続対象になるものとならないもの

人が死亡したとき、すべてが相続されるわけではありません。遺産相続の対象になるものとならないものがあります。以下でその例を示していきます。

相続対象になるもの

以下のような資産はすべて相続対象です。

- 預貯金

- 株式

- 車

- 不動産

- 動産類

- ゴルフ会員権

負債も相続されます。

- ローン

- サラ金やカードの借金

- 奨学金

- 保証債務

- 未払いの家賃

- 滞納税

- 未払いの水道光熱費

契約上の地位にも相続対象になるものがあります。

- 賃貸借契約上の地位など

相続対象にならないもの

被相続人に一身専属する権利や義務は相続の対象になりません。たとえば以下のようなものです。

- 養育費や婚姻費用の請求権、支払い義務

- 生活保護の受給権

- 年金受給権

- 雇用契約上の地位

- 委任契約上の地位

先祖をまつるための財産である「祭祀財産」も遺産相続の対象にはなりません。

- お墓

- 仏壇、仏具

- 家系譜

- 神棚など

相続したら、まずは相続対象になるものとならないものを振り分けて、対象になるものについて遺産分割を進めていきましょう。

相続人になったときの3つの対処方法

法定相続人であっても必ず相続しなければならないわけではありません。負債が超過している場合など、相続したくなければ相続を避ける方法があります。

以下で相続人になったときに選択できる3つの対処方法をご紹介します。

単純承認

単純承認とは、相続に条件をつけずにすべてを相続することです。資産も負債も契約上の地位もすべてを承継します。被相続人に借金や滞納税などがある場合にも承継してしまうので注意が必要です。

単純承認するのに特別な手続きは不要です。相続開始後何もせずに3か月が経過したら、自然に単純承認した扱いになります。その前でも遺産を処分したら、法律上当然に単純承認が成立します。たとえば預貯金を使ったり不動産を売却したり車を廃車にしたりした場合などです。このことを「法定単純承認」と言います。

法定単純承認が成立すると、次に紹介する「相続放棄」や「限定承認」はできなくなるので、もしも遺産相続したくないなら、絶対に遺産に手をつけてはなりません。

相続放棄

相続放棄とは、資産も負債も含めて一切相続しないことです。相続放棄したら、その人は始めから相続人ではなかった扱いになるので、次順位の人に相続権が移ります。明らかに負債が超過しているケースなどで有効な対処方法です。

相続放棄をするには、家庭裁判所で「相続放棄の申述」という手続きをしなければなりません。他の相続人に「相続放棄します」と言ったりそのように書いた書面を差し入れたりしても、相続放棄としては無効です。

また相続放棄は「相続開始を知ってから3か月以内」に手続きする必要があります。この3か月の期間を「熟慮期間」と言います。法定単純承認が成立した場合には、その期間内であっても相続放棄できなくなります。

限定承認

限定承認は、資産と負債を清算して資産超過の場合にのみ超過部分を相続する方法です。資産と負債のどちらが上回っているかわからないときに有効な対処方法です。ただし相続人が全員共同で行わねばならないなどのデメリットがあります。

限定承認についても上記でご紹介した「熟慮期間内」に家庭裁判所で「限定承認の申述」をしなければなりません。また法定単純承認が成立すると、手続きはできなくなります。

遺言書がある場合の相続

遺言書がある場合、上記で紹介した「法定相続人」でない人が相続する可能性があります。

遺言書を作成すると、遺言者は自分の死後の遺産の分け方について指定できるからです。

法定相続人にはそれぞれ「法定相続割合」が認められますが、遺言を活用するとその法定相続割合を無視した遺産分割方法も指定できます。

遺言書には「自筆証書遺言」「秘密証書遺言」「公正証書遺言」がありますが、どれも効力は同じで、法定相続と異なる指定があれば基本的にその内容に従う必要があります。

ただし遺言によって相続人以外の第三者に遺産が分与されていない場合には、相続人全員が合意することによって遺言書を無視した遺産分割を行うことも可能です。たとえば父親が「すべての遺産を長男に相続させる」と遺言を残していても、子ども達が全員納得したら等分に遺産を分けてもかまいません。意見が合致しないときには遺言書が有効となって長男が全部相続します。

以上が相続の概要です。今後の参考にしてみてください。

相続とは何か(全12 回)

- 相続とは何か 第1回 相続とは

- 相続とは何か 第2回 令和元年7月1日開始(原則)・相続法改正のポイント

- 相続とは何か 第3回 法定相続人と法定相続分について

- 相続とは何か 第4回 相続手続きの流れ

- 相続とは何か 第5回 相続の対象となる財産と必要な名義変更

- 相続とは何か 第6回 遺産分割協議による相続とその他の相続方法

- 相続とは何か 第7回 相続税の申告方法、期限、申告しないリスクとは?必要な知識を解説

- 相続とは何か 第8回 相続人が相続しない方法~相続放棄とは~

- 相続とは何か 第9回 不公平な遺言のせいで遺産をもらえない!遺留分侵害額請求とは

- 相続とは何か 第10回 成年後見と家族信託~相続の準備方法について~

- 相続とは何か 第11回 生前贈与による相続の準備

- 相続とは何か 最終回 その他の一般的な相続準備~遺言書作成、財産の整理、相続税対策~